著者

宇野 淳 Private or Broken Links

The page you're looking for is either not available or private!

カテゴリ

Finance

発行日

2008-1-31

読書開始日

2024-11-07

3選

- ETF は、インデックス連動型投資託と同様に、特定市場のインデックスに連動する銘柄のポートフォリオを所有することを意味します。投資信託と異なるのは、個人投資家がファンドの持分を購入したり解約したりするのではなく、通常の株式と同様にETFの持分をニューヨーク証券取引所、ロンドン証券取引所、東京証券取引所などの主要な証券取引所で売買するという点です。そのため、ETFの価格変動要因は投資信託と上場株式の組み合わせによるものとなります。ETFの価格は、原資産ポートフォリオの変化およびETF そのものに対する市場の需給関係の変化に応じて変動します。ETF が投資信託と異なる点は、独自の設定・交換プロセスにより継続的に現資産ポートフォリオのバスケットと受益証券を交換する仕組みを提供しているということです。ETFマーケットメーカーはETFの設定交換のメカニズムを通して、現資産ポートフォリオに対するわずかなディスカウントまたはプレミアムであっても、これを利用して裁定取引を行うことができます。したがって、ETFの取引所での売買価格は、ETF ポートフォリオの基準価格(純資産価値)から大きく乖離することはないのです。

- キャリートレードとは、低金利通貨を調達して、これらの通貨より高い金利の通貨で運用を行うことを指しています。2通貨間の金利差が大きければ大きいほど利鞘が稼げるため、運用者はなるべく低い金利の通貨を調達し、より高い金利の通貨で運用することを目指します。依然として世界の主要各国の中で低金利の状態にある日本円には、資金調達を行う通貨としてのニーズが集中することとなります。一方、外国為替市場では調達した日本円を外貨に変えるために円を売り外貨を買う取引が活発に行われることになり、これが円安の原因の一部であると指摘されています。円キャリートレードの規模は正確な統計がないために把握が難しいのですが、一部の報道などによれば10~20兆円規模といわれています。(中略)「通貨当局」とは、巨額の外貨準備を保有している財務省や日本規行を指しています。外賃準備高は、他国に対する外貨建て務の返済が困難な状況に陥った場合に使用する準備資産や、通貨介入時に使用する資金のことです。日本は9100億ドル超という巨額な外貨準備高を保有しており、その多くは米国の国債に投資されています。財務省は低金利で発行する日本国債と高金利で保有する米国国債との金利差を享受し、さらに円安進行による為替差益も得ているのです。外国為替証拠金取引による外貨買いも、円キャリートレードの形態の一つといえるでしょう。日本の低金利環境や株式市場が低迷するなかで、個人の外貨資産への投資は依然として高水準にあります。財務省が発表している「外国為替平衡操作の実施状況」によると、家計(個人投資家)の外貨投資の影響もあって、金融当局は2004年3月16日の介入を最後に、為替介入を行っていません。個人投資家の旺盛な外貨投資意欲が当局の介入出番を奪っているのかもしれません。円キャリートレードの根源は、通貨間の金利差から利ザヤを得るものです。金利差の縮小が円キャリートレードの動向を大きく左右します。日本と海外の金利差が縮小した場合為替にとっては円高要因となり、受け取るスワップポイントの減少から投資家に損失が発生します。

- 「最良執行義務」の日本的課題.市場間競争の実態は、日米の株式市場で大きく異なります。同一銘柄を取引するマーケットが多数存在し、実質的な競争が存在する米国と、一極集中体制の進む日本では、最良執行を実現するうえで注意すべき点も異なるものとなるでしょう。わが国の最良執行義務は、その時点の最良条件を確認する作業は証券会社に課されていますので、証券会社は銘柄ごとに「主市場」をあらかじめ定め、そこに注文を流すことによって最良執行義務を果たしているという立場をとっています。このような形式基準は、最良執行義務の精神に反するように思われますが、東証が圧倒的なシェアを持つ現実に照らすと、毎回他市場の価格を参照するまでもないのは確かでしょう。しかし、このような形式基準を先に定めてしまうことは、株式取引の東証への一極集中を固定化する効果を持ちます。新しいマーケットの新規参入をより困難にする障壁となる可能性があり、市場間競争の阻害要因として働くからです。一方、機関投資家のように大口で複雑な注文を持つ顧客の最良執行は、発注の際に証券会社に十分伝達可能でしょうか。注文量が大きくなれば、一挙に注文を執行できないため、将来のマーケット状態の変化を想定しながら執行方法を調整していく必要性があります。従来は、発注業務は証券会社のトレーダーを通して行う以外に手段がありませんでしたが、アルゴリズム取引のようなマーケットに直接投資家が発注する手段が提供されている今日の証券市場においては、投資家自らが執行機略を管理する責任が増大しています

メモ

2008年に書かれた本なので内容は相当古いが,よく整理されているので今でも読む価値はある.

ETF組成方式は知っておかなきゃいけないのだけど,ちゃんと勉強したことなかったので勉強するいい機会になった.

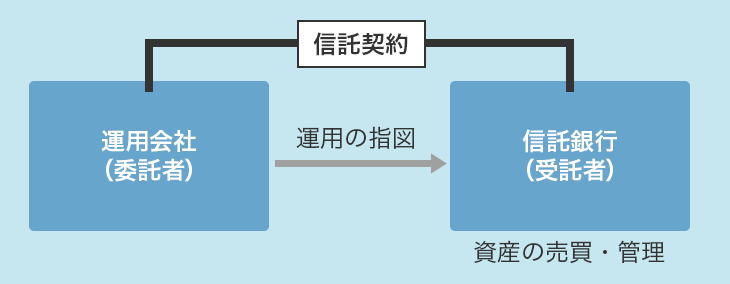

まず,基本的なところから.そもそも投資信託とは何か.

ETFを含め投資信託の仕組みの根幹は、運用会社(委託者)と信託銀行(受託者)の信託契約です。

運用会社が運用の指図を担当し、信託銀行が株式や債券などの資産の売買・管理などを担当しています。

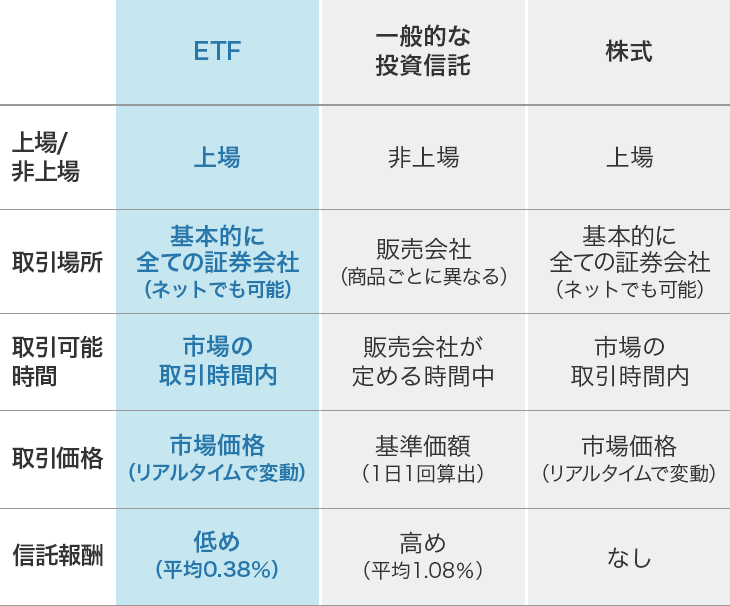

ETFと投資信託との違いは,上場・非上場の違い,取引場所の違い,信託報酬などの違いがある.この表だとETFと株式の違いがわかりにくいが,ETFは複数の株式を集めた後小口化したもの(「バスケット」と呼ばれる)で,単体で保有する株式とはリスクが異なる.

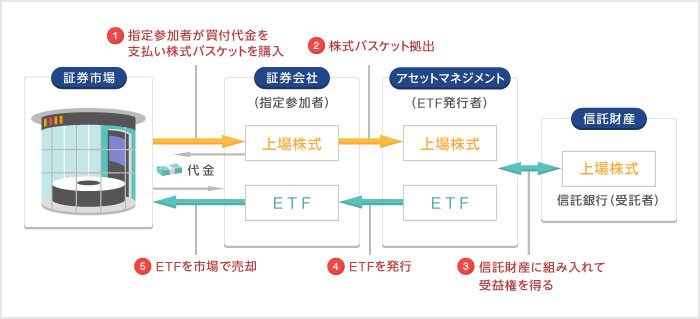

さて,ETFの取引の流れを追うと,東証の下記の画像がわかりやすい.

指数連動の株式バスケット型ETFなら,証券会社は証券市場から株式バスケットを調達していて,それをETF発行者であるアセットマネジメントにわたす.アセットマネジメントは信託銀行(受託者)に対して,この株式を組み入れる代わりにETF(受益権)を得る.証券会社はこのETFを得て,市場で売却することができる.

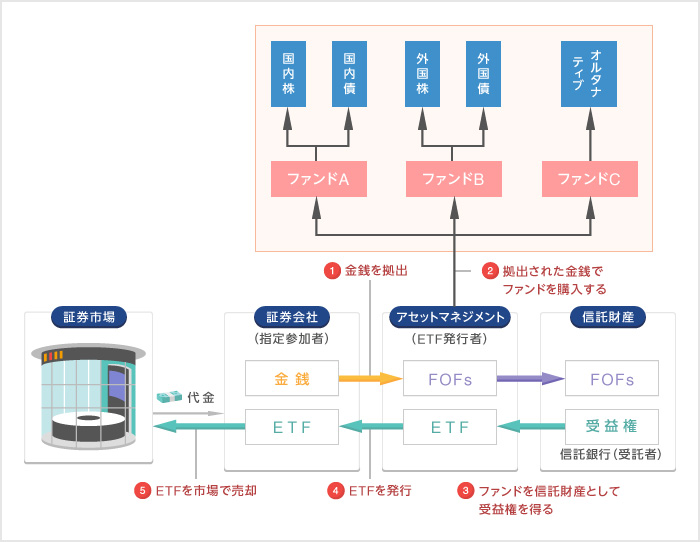

ファンド・オブ・ファンズ型は更にもう一段ファンドを入れ子にしたバスケットだ.

よくこんなもの開発するなあと思うが,ブリッジウォーターのレイ・ダリオ氏が言うように投資の真髄は「分散投資」なので,ファンド・オブ・ファンズ型のETFはリスクが低いとされる

他にも,外債連動,商品連動など色々ある.もう全部ETFや!ETFの取引は年々増えている.

最良執行義務が日本とアメリカで責任の所在が違う.アメリカでは最良執行義務は「証券市場」にあるが,日本では「証券会社」にある.だから,証券会社毎にSOR(Smart Order Routing)注文があり,そのサービスは微妙に異なるであろう.