著者

田中靖浩 Private or Broken Links

The page you're looking for is either not available or private!

カテゴリ

Business & Economics

発行日

2018-09-25

読書開始日

2025-06-04

3選

- 「徳は生まれると同時に反対側の嫉妬を生む。」レオナルド ダ ヴィンチ

- もともと会計は「お金の計算」からはじまっています。なんだかんだ言っても会計はゼニ勘定が原点なのです。それは「収入-支出=収支」が儲けの計算の"基本"であるということです。その収支計算から離れ、儲けの計算が「収益-費用=利益」という小難しい体系へ「進化」するキッカケは、鉄道会社による減価償却の採用だったように思います。産業革命以降の会計の歴史は、家計簿的な「収入・支出」計算から離れていく(中略)この進化は機関車が登場した約200年前から、いままでずっと続いています。減価償却ができるなら「将来の支出を前倒しして数期の費用に配分する」こともできるはず (=引当金)。あるいは前払費用、未収収益といった、「収入・支出」を「収益・費用」へ配分する計算も行うべきではないか。長期工事で受け取る「将来の収入」を前の期間に収益として配分する工事進行基準だって認められるぞーこうした「利益」への進化は止まることなく、のちの世に登場する時価会計や減損会計まで突っ走っていきます。こうした収支から利益への進化を「現金主義会計から発生主義会計への移行」といいます。

- 日本は明治維新以来、会計ルールづくりにあたってドイツをお手本としてきました。時価好きのアメリカ・イギリスに対し、ドイツと日本は歴史的に原価主義愛好が強い国です。「時価主義好き・米英 vs 原価主義好き・独日」という図式の背景には米英両国が「エ業から金融業への産業シフト」を推し進めたことと大いに関係しています。これに対し独日はともに製造業が強いモノづくり愛好国です。建物や機械を多く用いる製造業では、それらを「原価」評価しつつ減価償却を行います。一方の金融業では固定資産が少なく、資産のほとんどは金融資産のため「時価」評価のほうが馴染みます。製造業では「利益」こそが重要であり、それを計算する損益計算書が重視されます。これに対し金融業では利益より、時価評価された「バランスシート」のほうが重視されます。

メモ

読んだのは2回目.会計のことは分からないけど,歴史なら面白そうかなと思い,買った本.

会計で世界を紐解くと人々の試行錯誤の経緯が見て取れる

イタリア

- ルネサンス後,文化が開花し,レオナルド・ダ・ヴィンチなどが登場

- ダ・ヴィンチは公証人の私生児.当時貴重な紙をたくさん使えた

- 勇敢な船乗りを意味する「リズカーレ」が転じて「リスク」

- まだ会社はない.カンパニーの語源は、コム一緒に、パンを食べる。仲間のこと。

- 複式簿記が発明され,一緒に仕事をしていた仲間が解散する時に,利益を分配する時の家計簿的な位置づけ

オランダ

- オランダ東インド会社(VOC)設立で大資本を集める仕組みが必要→株主

- 無限責任

- チューリップバブル

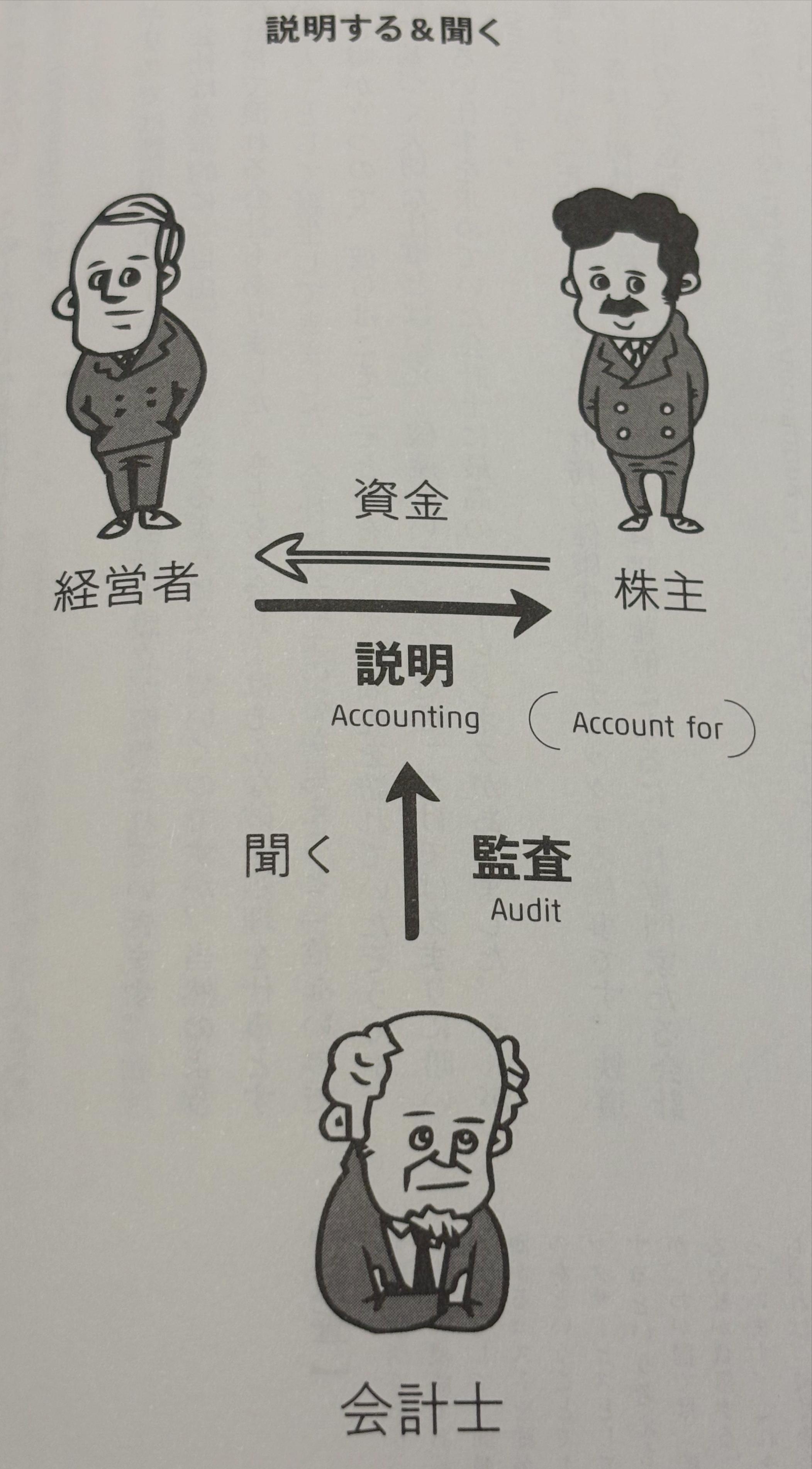

- 経営者は株主に説明(Account for)責任を負う。Accounting → 会計

- 転落のキッカケはイギリスとの英蘭戦争。アジアから荷を運んできた船舶がイギリス海軍に片っ端から捕まって届かなくなった。

- VOCの破綻の主な要因

- ずさんな会計計算・報告:未成熟だった会計制度

- 高すぎた株主への配当:内部留保の不足と借入体質

- 不正や盗難に対するチェック機能の甘さ:ガバナンス機能の不足

イギリス

- 産業革命→鉄道会社が登場.固定資産を多数保有 → 減価償却の登場 現金主義会計から発生主義会計への移行

- 有限責任で株式会社の投資が加速

- 説明(Accounting)を聞く「監査」(Audit)の登場.デロイトトーマツ

- 自分のための会計から他人のための会計へ

アメリカ

- 店頭公開のためのルールを整備

- 潜在的投資家に対する情報公開を厳しく制度化

- 近代資本主義.石油会社(ロックフェラー)・電力会社(エジソン)

- 火薬→化学会社(デュポン)→利益ではなく division(事業部門)単位で ROI を見る

- 標準化・規格化して大規模生産

- ジョー・ケネディ.悪党からSEC初代長官への転身

- M&A,ファンド

|  |

会社は誰のものになっていったか

- イタリア:家族・仲間

- オランダ・イギリス:家族・仲間→ストレンジャー(株主)

- アメリカ:ストレンジャー(株主)→ファンド